川崎市には天災および人為的災害で家屋や家財に損害が発生した場合に市税の減免を受けられる場合がある。ただ、減免額が「被災の状況に応じて8分の1から全額まで」とあるのみで、どういう基準なのかは記載が無い。

なお、以下の記述は賃貸住宅の罹災経験に基づく記述である。賃貸住宅は家財のみが対象で、住宅は所有物では無いので無関係である。戸建ての場合はまた変わってくるので、本文書を参考にする場合はその点を注意して欲しい

減免の審査基準

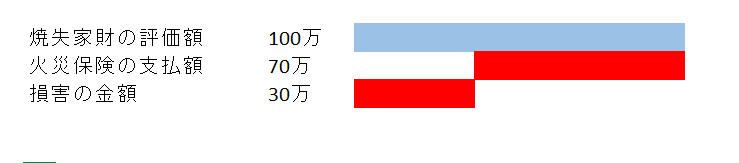

ざっくり言うと、火災保険のカバー率が家財の70%未満な場合に減免の資格が発生するようだ。詳細は後述する。たとえば、以下図のように、消失家財の評価額が仮に100万だったとする。火災保険の支払額が70万だったとすると、最終的な損害の金額は30万となる。消失家財の10分の3が30万なので、これが最低ラインとなる。この場合だと、火災保険が60万とか50万の場合に減免基準を満たすようだ。

川崎市のwebサイトには見つからなかったが、窓口で受けた説明と同様な基準の自治体があるのでそちらから引用する。

減免が受けられるのは、住宅又は家財に被害を受け、損害の金額(保険金、損害賠償金その他これに類するものにより補填される部分の金額を除く。)が、所有する住宅又は家財の価格の10分の3以上で、前年の合計所得金額が1,000万円以下である方です。 https://city.hashima.lg.jp/1246.html 羽島市 - 火災にあわれた方へ(市税) より抜粋

上の図ではざっくり「存在の金額」は家財評価額から火災保険の支払額を引いた金額としたが、正確な「損害の金額」は「(保険金、損害賠償金その他これに類するものにより補填される部分の金額を除く。)」である。とはいえ多くのケースにおいて補填金額とはほぼ火災保険の支払額と同義であろう。

狛江市にも同様な記述があり、かつ、こちらには所得基準も併せて掲載されている。おそらく川崎市も似たようなものだろう。

所有に係る住宅や家財に損害の金額(補填されるべき金額除く)が住宅や家財の価格の 10 分の3以上であり、かつ合計所得金額が1,000 万 円 以 下である者のうち右に掲げる事由に該当する者 https://www.city.komae.tokyo.jp/index.cfm/41,66927,c,html/66927/20150915-164452.pdf

ただし、これはあくまでも公開されているおおむねの基準である。減免を受けられるかどうかは審査があるので、実際に減免されるかどうかは審査を受けないと分からない。

減免申請の相談

まず担当窓口に審査基準を満たすかどうかを電話相談する。必要書類を揃えるのはそのあとで良いが、面倒なものもあるので申請するつもりがあるなら事前に準備しておいた方がよい。

川崎市の相談先一覧は下記のとおり。区ごとに管轄事務所が異なるので、現住所の担当事務所に電話相談する。

https://www.city.kawasaki.jp/kurashi/category/16-5-5-0-0-0-0-0-0-0.html

減免申請に必要な書類

| 書類 | 説明 |

|---|---|

| 罹災証明書(原本) | 消防署で発行する。おそらく火災保険の申請で一度発行しているはずなので、要領はそれと同じ。消防署に罹災証明書(原本)の発行依頼をし、面会予約をし、現地で受け取る。 |

| 火災保険の契約状況が分かるもの | 契約書でも何でも良い。保険会社に連絡すればPDF等で火災保険契約照会を出力してくれる。 |

| 火災保険の金額が分かるもの | メールなりハガキなりで支払明細が来るはずなのでそれでOK |

| マイナンバーカード | 身分証明書 |

| 損害品明細書 | 火災保険申請時に消失家財の明細を作成していると思うが、それと同様な書類が必要。川崎市指定フォーマット必須なのか、保険会社に提出したのと同じ書類が流用できるのか、は不明。なお、消失家財だけでなく、消失を免れた残存家財も記述の必要がある。おそらく、保険会社とは審査基準が微妙に異なるのだろう。 |

減免の感想

最終的には私は減免申請はしなかった。どう考えても損害金額が30%以上にはならないと思われたし、損害品明細書を再度作成する手間に見合うとは思えなかった。メチャクチャ面倒な手間をかけて、どう見ても通らない審査を申請する気にはならなかった。窓口担当者の意見としても、私のケースは一般的で十分な火災保険支払いがあるのでまず審査は通らないだろう、との事だった。

おそらくだが、住宅火災に対する市税の減免とは生活困窮者に対する緊急措置なのだろう。損額の金額が50%とか60%とかだとまぁまぁきついし、100%近くなれば税金を払っているレベルでは無くなる可能性が高い。というか、そういう状況は火災保険が何らかの事情で降りないとか、そもそも未加入とかだろう。そういうケースに対する最低限度のセーフティネットかな? という感触がある。

火災保険でおおむね生活復旧出来てるなら税金免除するには当たらない、という事なのだろう。感情的には納得しづらいが、ロジックには妥当性があるように思える。